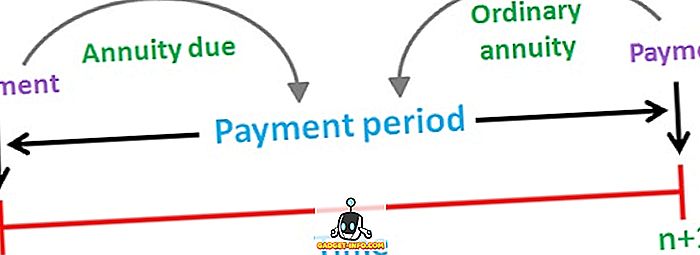

เงินรายปีถูกอธิบายว่าเป็นกระแสเงินสดที่แน่นอนเช่นการชำระเงินหรือใบเสร็จรับเงินที่เกิดขึ้นเป็นระยะเมื่อเวลาผ่านไป ตัวอย่างเช่นการชำระเงินกู้เพื่อที่อยู่อาศัยเบี้ยประกันชีวิตค่าเช่า ฯลฯ มีเงินได้สองประเภท ได้แก่ เงินงวดสามัญและเงินงวด เงินรายปีสามัญ หมายถึงเงินรายปีที่เกี่ยวข้องกับระยะเวลาก่อนหน้าวันที่ในขณะที่ เงินรายปีครบกำหนด เป็นเงินรายปีที่เกี่ยวข้องกับระยะเวลาถัดจากวันที่

คนส่วนใหญ่ใช้เงินรายปีเป็นเครื่องมือเกษียณอายุ (บำนาญ) ที่รับประกันรายได้ที่มั่นคงในปีต่อ ๆ ไป จำนวนที่เท่ากันควรจะจ่ายหรือรับเป็นเงินรายปีและระยะเวลาล่าช้าระหว่างการจ่ายเงินที่เกิดขึ้นติดต่อกันควรจะเท่ากัน

มีความแตกต่างระหว่างเงินรายปีสามัญและเงินงวดเนื่องจากอยู่ในช่วงเวลาของเงินงวดสองปี ดังนั้นบทความจึงพยายามที่จะทำให้กระจ่างเกี่ยวกับความแตกต่างระหว่างสองสิ่งนี้

แผนภูมิเปรียบเทียบ

| พื้นฐานสำหรับการเปรียบเทียบ | เงินงวดสามัญ | เงินงวด |

|---|---|---|

| ความหมาย | เงินรายปีสามัญคือเงินที่ไหลเข้าหรือออกของกระแสเงินสดที่ถึงกำหนดชำระเมื่อสิ้นงวดแต่ละงวด | เงินงวดที่ครบกำหนดได้อธิบายไว้เป็นชุดของกระแสเงินสดที่เกิดขึ้นที่จุดเริ่มต้นของแต่ละงวด |

| การชำระเงิน | เป็นของช่วงเวลาก่อนวันที่ | เป็นของยุคหลังวันที่ |

| เหมาะสมสำหรับ | การชำระเงิน | รายรับ |

| ตัวอย่าง | สินเชื่อเพื่อที่อยู่อาศัย, การชำระจำนอง, พันธบัตรที่มีภาระดอกเบี้ยเป็นต้น | ค่าเช่าตามสัญญาเช่า, เบี้ยประกันชีวิต ฯลฯ |

นิยามของเงินรายปีสามัญ

เงินงวดสามัญหมายถึงชุดของการชำระเงินปกติหรือใบเสร็จรับเงิน; ที่เกิดขึ้นในช่วงเวลาปกติในช่วงระยะเวลาที่ระบุ มันเป็นที่รู้จักกันว่าเงินงวดประจำปีหรือเงินรายปีรอการตัดบัญชี

โดยทั่วไปการชำระเงินงวดสามัญจะจ่ายแบบรายเดือนรายไตรมาสรายครึ่งปีหรือรายปี มูลค่าปัจจุบันของเงินรายปีสามัญคำนวณ ณ ช่วงเวลาหนึ่งก่อนกระแสเงินสดครั้งแรกและมูลค่าในอนาคตจะคำนวณตามกระแสเงินสดครั้งล่าสุด

สูตร :

- มูลค่าปัจจุบัน (PV) ของเงินงวดสามัญ: PMT × ((1 - (1 + (1 + r) ^ -n) / r)

โดยที่ PMT = ชำระเงินสดเป็นงวด

r = อัตราดอกเบี้ยต่องวด

n = จำนวนงวดทั้งหมด

คำจำกัดความของเงินงวดเนื่องจาก

เงินงวดที่ครบกำหนดหรือในทันทีไม่ได้เป็นอะไรนอกจากลำดับของกระแสเงินสดเป็นงวด (การชำระเงินหรือใบเสร็จรับเงิน) ที่เกิดขึ้นเป็นประจำในตอนท้ายของแต่ละช่วงเวลา กระแสเงินสดครั้งแรกของเงินงวดตกเนื่องจากในปัจจุบัน ตัวอย่างที่พบบ่อยที่สุดของเงินรายปีที่ต้องชำระคือค่าเช่าเนื่องจากการชำระเงินควรทำในช่วงต้นเดือนใหม่

เช่นเดียวกับในกรณีของเงินรายปีทั่วไปมูลค่าปัจจุบันและอนาคตของเงินรายปีจะถูกคำนวณเป็นกระแสเงินสดครั้งแรกและครั้งสุดท้ายตามลำดับ

สูตร :

- มูลค่าปัจจุบัน (PV) ของเงินรายปีที่ต้องชำระ: PMT + PMT × ((1 - (1 + (1 + r) ^ - (n-1) / r)

โดยที่ PMT = ชำระเงินสดเป็นงวด

r = อัตราดอกเบี้ยต่องวด

n = จำนวนงวดทั้งหมด

ความแตกต่างที่สำคัญระหว่างเงินงวดสามัญและเงินรายปีที่ต้องชำระ

ประเด็นที่ให้ไว้ด้านล่างนี้มีความสำคัญตราบใดที่มีความเกี่ยวข้องกับความแตกต่างระหว่างเงินรายปีสามัญและเงินรายปีที่ครบกำหนด:

- เงินงวดสามัญหมายถึงลำดับของกระแสเงินสดที่แน่นอนซึ่งจะต้องทำการชำระหรือรับเมื่อสิ้นงวดแต่ละงวด Annuity Due หมายถึงกระแสการชำระเงินหรือใบเสร็จรับเงินที่ตกครบกำหนดในตอนต้นของแต่ละงวด

- กระแสเงินสดเข้าหรือออกของเงินงวดสามัญเกี่ยวข้องกับระยะเวลาก่อนวันที่ ในทางตรงกันข้ามเงินงวดที่ครบกำหนดเป็นตัวแทนของกระแสเงินสดตามวันที่ เนื่องจากกระแสเงินสดที่เป็นของเงินรายปีที่เกิดขึ้นหนึ่งรอบระยะเวลาก่อนหน้าของเงินรายปีสามัญ

- เงินงวดสามัญจะดีที่สุดเมื่อบุคคลจ่ายเงินในขณะที่เงินรายปีครบกำหนดเหมาะสมเมื่อบุคคลกำลังรวบรวมการชำระเงิน เนื่องจากการชำระเงินเมื่อถึงกำหนดเงินรายปีมีมูลค่าปัจจุบันสูงกว่าเงินงวดปกติ นี่เป็นเพราะหลักการของมูลค่าเวลาของเงินคือมูลค่าของรูปีหนึ่งวันนี้มากกว่าค่าของรูปีหนึ่งหลังจากหนึ่งปี

- การชำระเงินของสินเชื่อรถยนต์, การชำระเงินจำนองและพันธบัตรที่มีดอกเบี้ยคูปองเป็นตัวอย่างของเงินรายปีสามัญ ในทางกลับกันตัวอย่างทั่วไปของเงินงวดที่ต้องชำระ ได้แก่ ค่าเช่าค่าเช่าค่ารถยนต์ค่าเบี้ยประกันชีวิตเป็นต้น

ข้อสรุป

เงินรายปีมีจุดมุ่งหมายที่จะให้รายได้อย่างต่อเนื่องแก่ผู้ถือเงินรายปีเป็นเวลานาน บุคคลสามารถเลือกระหว่างค่างวดทั้งสองนี้โดยพิจารณาจากปัจจัยบางอย่างเช่นรายได้ที่เขาต้องการในระหว่างการเกษียณอายุและระดับความเสี่ยงที่เขาสามารถทำได้